Sprzedaż mieszkania, domu albo działki potrafi dać ulgę finansową, ale może też uruchomić obowiązek zapłaty podatku od sprzedaży nieruchomości. W praktyce wszystko rozbija się o trzy rzeczy: kiedy nastąpiło nabycie, jakie koszty da się udokumentować i czy pieniądze trafią na własne cele mieszkaniowe. Ja zwykle zaczynam od daty nabycia, bo to ona bardzo często przesądza, czy w ogóle trzeba składać PIT-39.

Najważniejsze zasady, które warto znać przed sprzedażą

- Jeśli sprzedaż następuje przed upływem 5 lat liczonych od końca roku nabycia lub wybudowania, co do zasady pojawia się obowiązek podatkowy.

- Po upływie tego terminu sprzedaż jest zwykle poza PIT i nie wymaga złożenia PIT-39.

- Podatek wynosi 19% od dochodu, czyli od nadwyżki po odjęciu kosztów i nakładów.

- Ulga mieszkaniowa pozwala obniżyć albo wyzerować podatek, ale pieniądze trzeba wydać na własne cele mieszkaniowe w ciągu 3 lat od końca roku sprzedaży.

- PIT-39 składasz do 30 kwietnia następnego roku, nawet jeśli wyszła strata.

- Przy spadku termin 5 lat liczysz od nabycia lub wybudowania przez spadkodawcę, a nie od dnia dziedziczenia.

Kiedy sprzedaż nieruchomości podlega PIT

W polskich przepisach chodzi tu o PIT od dochodu, a nie o coroczny podatek od nieruchomości ani o PCC. Jeśli sprzedajesz mieszkanie, dom, udział albo działkę przed upływem 5 lat liczonych od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie, zwykle trzeba to rozliczyć. Po tym terminie sprzedaż jest co do zasady wolna od PIT i nie składasz zeznania.

Jest jeszcze jeden ważny wyjątek: jeśli obrót nieruchomościami ma cechy działalności gospodarczej, zasady są inne. Sam fakt, że sprzedaż jest z zyskiem, nie przesądza jeszcze o firmowym charakterze transakcji, ale przy powtarzalnych zakupach i sprzedażach warto zachować ostrożność.

| Sytuacja | Co zwykle dzieje się z podatkiem | Co trzeba zrobić |

|---|---|---|

| Sprzedaż po 5 latach od końca roku nabycia | Brak PIT | Nie składasz PIT-39 z tego tytułu |

| Sprzedaż przed upływem 5 lat | 19% od dochodu, chyba że skorzystasz ze zwolnienia | Złóż PIT-39 i policz dochód |

| Sprzedaż nieruchomości odziedziczonej | Termin 5 lat liczysz od nabycia lub wybudowania przez spadkodawcę | Sprawdź historię własności, nie tylko datę dziedziczenia |

| Sprzedaż w ramach działalności gospodarczej | Może podlegać innym zasadom niż prywatna sprzedaż | Nie opieraj się wyłącznie na regule 5 lat |

To właśnie data nabycia najczęściej rozstrzyga sprawę najprościej. Gdy ten element jest jasny, można przejść do obliczenia dochodu, bo to od niego zależy realna wysokość podatku.

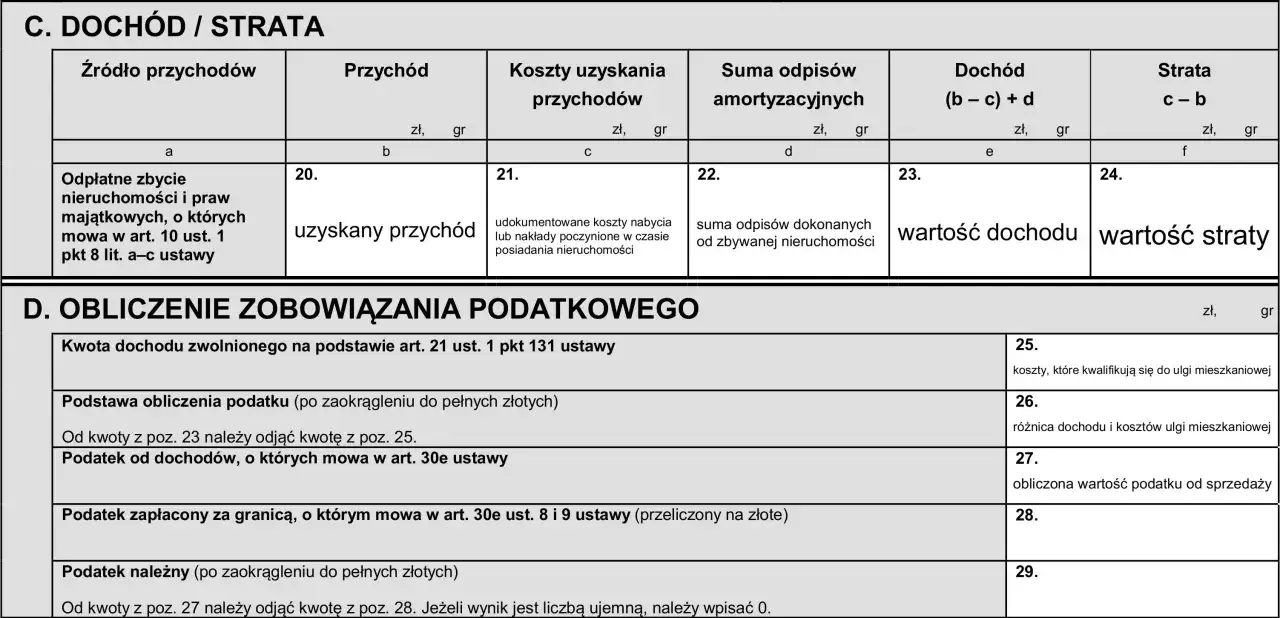

Jak obliczyć dochód i 19-procentowy podatek

Mechanizm jest prosty, ale diabeł siedzi w dokumentach. Przychód to cena z umowy pomniejszona o koszty samej sprzedaży, na przykład prowizję pośrednika czy inne udokumentowane wydatki związane z transakcją. Dochód to przychód minus koszty uzyskania przychodu, a jeśli nieruchomość była amortyzowana, trzeba jeszcze doliczyć sumę odpisów amortyzacyjnych. Stawka podatku wynosi 19%.

| Element | Jak go rozumieć | Przykład |

|---|---|---|

| Przychód | Cena sprzedaży po odjęciu kosztów odpłatnego zbycia | 700 000 zł minus prowizja pośrednika |

| Koszty uzyskania przychodu | Udokumentowany koszt zakupu lub budowy, a także część kosztów przy spadku albo darowiźnie | Akt notarialny, PCC, opłaty sądowe, prowizja pośrednika |

| Nakłady | Wydatki, które realnie podniosły wartość nieruchomości | Remont, wymiana instalacji, stałe ulepszenia |

| Amortyzacja | Jeśli lokal był wcześniej amortyzowany, odpisy zwiększają dochód do opodatkowania | Lokal wynajmowany i amortyzowany |

| Podatek | 19% od dochodu po uwzględnieniu zwolnienia, jeśli przysługuje | Dochód 100 000 zł daje 19 000 zł podatku |

Jeśli cena w umowie bez uzasadnionej przyczyny mocno odbiega od wartości rynkowej, urząd może ją skorygować do poziomu rynkowego. W praktyce oznacza to, że zaniżanie ceny na papierze rzadko pomaga, a czasem tylko komplikuje sprawę. W przypadku sprzedaży objętej VAT przychód liczy się już po pomniejszeniu o należny VAT, więc i ten szczegół warto mieć pod ręką.

Przy nieruchomościach odziedziczonych koszty wyglądają inaczej niż przy zwykłym zakupie. Można uwzględnić m.in. część podatku od spadków i darowizn, koszty nabycia lub wytworzenia poniesione przez spadkodawcę oraz ciężary spadkowe, o ile są odpowiednio udokumentowane. To ważne, bo właśnie tu wiele osób zostawia pieniądze na stole przez zbyt pobieżne rozliczenie.

Najprostszy przykład: kupujesz lokal za 550 000 zł, dokładasz udokumentowany remont za 30 000 zł, a sprzedajesz go za 700 000 zł. Jeśli koszty sprzedaży są niewielkie, dochód będzie wynosił około 120 000 zł, a sam podatek 19% od tej kwoty. Gdy część pieniędzy wykorzystasz na mieszkaniowe cele własne, wynik może być dużo niższy.

Po policzeniu dochodu najważniejsze staje się pytanie, czy da się skorzystać ze zwolnienia i zmniejszyć podatek do zera albo przynajmniej do częściowej kwoty.

Ulga mieszkaniowa działa, ale tylko przy realnym celu mieszkaniowym

Ta ulga jest w praktyce zwolnieniem podatkowym. Działa wtedy, gdy pieniądze ze sprzedaży wydasz na własne cele mieszkaniowe nie później niż w ciągu 3 lat od końca roku podatkowego, w którym nastąpiła sprzedaż. Co ważne, liczy się nie sam zamiar, ale realny wydatek i jego związek z własnym mieszkaniem lub domem. Ja zawsze patrzę tu na prostą rzecz: czy ten wydatek ma służyć temu, żebym faktycznie mieszkał, czy tylko wygląda dobrze w kalkulacji.

| Wydatek | Czy zwykle mieści się w uldze | Krótka uwaga |

|---|---|---|

| Zakup mieszkania, domu albo udziału | Tak | To podstawowy przypadek zastosowania ulgi |

| Budowa, remont, adaptacja lub modernizacja własnego lokalu | Tak | Trzeba mieć faktury i związek z własnymi potrzebami mieszkaniowymi |

| Spłata kredytu i odsetek zaciągniętych na własne cele mieszkaniowe | Tak | Dotyczy także kredytu refinansowego lub konsolidacyjnego, jeśli spełnia warunki ustawy |

| Zakup gruntu pod budowę domu | Tak | Liczy się przeznaczenie gruntu i termin jego zmiany na budowlany, jeśli to wymagane |

| Wyposażenie ruchome, które łatwo przenieść | Zwykle nie | Tu najczęściej zaczynają się spory z fiskusem |

Własne cele mieszkaniowe możesz realizować nie tylko w Polsce, ale również w innych krajach UE, EOG i w Szwajcarii. To ważne przy przeprowadzce albo pracy za granicą, bo ulga nie jest z góry zamknięta na granicy państwa.

Ministerstwo Finansów doprecyzowało, że część wydatków na remont i wykończenie może być uznana za mieszkaniową, ale tylko wtedy, gdy da się obronić ich związek z lokalem i faktycznym zamieszkaniem. W praktyce lepiej bronią się elementy trwale związane z budynkiem niż zwykłe rzeczy ruchome. To właśnie tutaj dokumentacja i rozsądek mają większą wartość niż kreatywna interpretacja.

Jeśli cały przychód przeznaczysz na własne cele mieszkaniowe, dochód może być zwolniony w całości. Gdy wydasz tylko część środków, zwolnienie działa proporcjonalnie, więc podatek nie znika całkowicie, ale spada dokładnie o tę część dochodu, która odpowiada poniesionym wydatkom.

To prowadzi prosto do kwestii formalnych, bo bez właściwych dokumentów i terminów nawet dobra ulga może się rozpaść przy kontroli albo zwykłej korekcie zeznania.

Jakie dokumenty i terminy trzeba mieć pod kontrolą

Jeżeli sprzedaż nastąpiła przed upływem 5 lat, rozliczasz ją w PIT-39. Zeznanie składasz od 15 lutego do 30 kwietnia roku następującego po sprzedaży, nawet jeśli wyszła strata albo planujesz skorzystać z ulgi mieszkaniowej. Jeśli złożysz formularz wcześniej, urząd potraktuje go jak złożony 15 lutego.

Gdy natomiast minęło już 5 lat liczone od końca roku nabycia, zeznania co do zasady nie składasz. To proste rozróżnienie oszczędza wiele niepotrzebnych nerwów, ale tylko wtedy, gdy data nabycia jest ustalona bez błędu.

- akt notarialny zakupu lub dokument nabycia w spadku albo darowiźnie,

- faktury VAT i dokumenty administracyjne potwierdzające nakłady,

- dowody zapłaty prowizji pośrednika, opłat notarialnych, sądowych i innych kosztów sprzedaży,

- dokumenty potwierdzające podatek od spadków i darowizn, jeśli ma znaczenie przy rozliczeniu,

- umowy kredytowe, harmonogramy spłat i potwierdzenia przelewów, jeśli korzystasz z ulgi mieszkaniowej.

Jeśli w PIT-39 zadeklarujesz zwolnienie, a potem nie wydasz pieniędzy zgodnie z warunkami w przewidzianym terminie, trzeba złożyć korektę i dopłacić podatek z odsetkami. To nie jest drobiazg formalny, tylko normalny obowiązek, który uruchamia się automatycznie, gdy warunek ulgi nie zostanie spełniony.

Im lepiej uporządkujesz dokumenty przed sprzedażą, tym mniej ryzyka przy późniejszym rozliczeniu. I właśnie tu najłatwiej odsiać typowe błędy, które z pozoru wyglądają niewinnie, a potem kosztują konkretną kwotę.

Najczęstsze błędy, które psują rozliczenie

- Liczenie 5 lat od dnia aktu, zamiast od końca roku kalendarzowego. To najczęstszy i bardzo kosztowny błąd.

- Mylenie przychodu z dochodem. Podatek nie liczy się od całej ceny sprzedaży, tylko od nadwyżki po kosztach.

- Pomijanie amortyzacji przy lokalach wynajmowanych lub wykorzystywanych w działalności. Odpisy potrafią wyraźnie zmienić wynik.

- Traktowanie każdego remontu jak automatycznie kwalifikowanego wydatku mieszkaniowego. Bez związku z lokalem i bez faktur robi się to słabe dowodowo.

- Odkładanie decyzji o uldze na ostatni moment. Trzy lata mijają szybciej, niż się wydaje, zwłaszcza gdy najpierw czeka się na kolejne etapy budowy albo wykończenia.

- Brak sprawdzenia, czy nieruchomość odziedziczona ma właściwą datę nabycia po stronie spadkodawcy. To szczególnie ważne przy starszych lokalach i gruntach.

W praktyce najwięcej problemów nie wynika z samej stawki 19%, tylko z błędnego założenia, że „jakoś to się rozliczy później”. Lubię ten moment przeciąć na samym początku: albo termin już minął, albo nie, a ulga albo ma podstawy, albo wymaga twardych dowodów.

Co sprawdzić przed sprzedażą, żeby zachować margines bezpieczeństwa

- Czy minęło 5 lat liczone od końca roku, w którym nieruchomość została kupiona lub wybudowana?

- Czy masz w ręku dokumenty potwierdzające koszty nabycia, nakłady i ewentualne ciężary spadkowe?

- Czy transakcja nie wygląda na sprzedaż w ramach działalności gospodarczej?

- Czy masz realny plan wydatkowania środków na własne cele mieszkaniowe w ciągu 3 lat?

- Czy cena sprzedaży jest zbliżona do wartości rynkowej i da się ją obronić?

- Czy w razie spadku ustaliłeś datę nabycia po stronie spadkodawcy, a nie tylko datę dziedziczenia?

Jeśli te punkty zgadzają się przed podpisaniem aktu, rozliczenie zwykle staje się przewidywalne: albo podatku nie ma wcale, albo da się go ograniczyć do realnej nadwyżki. Przy sprzedaży nieruchomości najwięcej kosztuje nie sam przepis, tylko pośpiech, brak papierów i zbyt optymistyczne założenia o uldze.