Program, który przez chwilę funkcjonował jako kredyt 2 procent, wzbudził ogromne zainteresowanie, ale jego prawdziwa wartość zależała nie tylko od dopłaty do raty. Równie ważne były warunki ustawowe, oświadczenia składane w banku i terminy, których nie dało się ominąć. Poniżej rozkładam temat na czynniki pierwsze: kto mógł skorzystać, jakie formalności były wymagane, gdzie pojawiały się ryzyka prawne i co z tego wynika dziś, w 2026 roku.

Najważniejsze w tym programie były uprawnienia, dokumenty i termin, nie sama niska rata

- W 2026 roku nowych wniosków o bezpieczny kredyt 2% nie da się już złożyć.

- Program był przeznaczony dla osób do 45. roku życia bez własnego mieszkania lub domu.

- Maksymalna kwota wynosiła 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Wymagane były standardowe dokumenty kredytowe oraz oświadczenia o spełnianiu warunków programu.

- W praktyce najwięcej problemów powodowały błędy w oświadczeniach i zbyt optymistyczne patrzenie na ratę po 10 latach.

Czy ten program działa jeszcze w 2026 roku

W 2026 roku sprawa jest prosta: nowych wniosków nie złożysz. Jak podaje Gov.pl, banki wstrzymały przyjmowanie wniosków od 2 stycznia 2024 roku, a w 2025 r. BGK nadal potwierdzał utrzymanie tego stanu. Dla czytelnika oznacza to jedno: dziś ten temat ma znaczenie głównie wtedy, gdy chcesz zrozumieć dawny mechanizm dopłat albo porównać go z inną formą finansowania zakupu mieszkania lub budowy domu.

| Stan programu | Co to oznaczało w praktyce |

|---|---|

| Nowe wnioski | Nie były już przyjmowane po 2 stycznia 2024 r. |

| Wnioski złożone wcześniej | Mogły wejść do obsługi tylko wtedy, gdy zostały prawidłowo zarejestrowane na czas. |

| Dopłaty do już udzielonych kredytów | Dotyczyły tylko osób, które weszły do programu w przewidzianym terminie i spełniły warunki ustawy. |

To ważne rozróżnienie, bo wiele osób nadal używa nazwy programu, choć od strony formalnej mówimy dziś o zamkniętym rozwiązaniu. Z perspektywy prawa i formalności najcenniejsze jest więc nie to, że kredyt był tani, ale to, jak ustawiono warunki dostępu.

Kto mógł spełnić warunki programu

Ten program nie był „dla każdego z niższym wkładem”. Został zaprojektowany bardzo precyzyjnie: miał wspierać zakup pierwszego mieszkania albo domu i ograniczać dostęp do osób, które rzeczywiście wchodziły na rynek po raz pierwszy. Ja zawsze patrzę na takie rozwiązania przez pryzmat jednego pytania: czy ktoś naprawdę mieści się w kryteriach ustawowych, czy tylko liczy na korzystną ratę. Tu to rozróżnienie było kluczowe.

| Warunek | Co oznaczał w praktyce |

|---|---|

| Wiek do 45 lat | Wystarczyło, że warunek spełniała jedna osoba w małżeństwie lub rodziców wspólnego dziecka. |

| Brak własności mieszkania lub domu | Nie mogłeś mieć i nie mogłeś mieć wcześniej własnego mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. |

| Cel mieszkaniowy | Kredyt służył do zakupu pierwszej nieruchomości, także na rynku wtórnym, albo do budowy domu. |

| Limit kwoty | Do 500 tys. zł dla jednej osoby i do 600 tys. zł dla gospodarstwa z małżonkiem lub dzieckiem. |

| Wkład własny | Był ustalany przez bank, a przy gwarancji BGK suma wkładu i gwarancji nie mogła przekroczyć 200 tys. zł oraz 20% kosztów. |

| Limit metrażu i ceny | Nie obowiązywał limit ceny za 1 m² mieszkania. |

W praktyce to oznaczało, że program najlepiej pasował do osób kupujących pierwszą nieruchomość po latach wynajmu albo do rodzin, które dopiero budowały swój majątek mieszkaniowy. Jeśli ktoś miał już nawet niewielki udział we własności mieszkania, sprawa robiła się bardziej złożona i wymagała bardzo dokładnej analizy stanu prawnego.

To właśnie tutaj najłatwiej było o pomyłkę, bo warunek „braku własności” obejmował nie tylko zwykłe mieszkanie na własność, ale też spółdzielcze prawo do lokalu czy domu. W takich sprawach bank patrzył na dokumenty bardzo literalnie, a nie „z życzliwością”.

Jakie dokumenty i oświadczenia były potrzebne

Najwięcej nieporozumień pojawiało się nie przy samym oprocentowaniu, tylko przy dokumentach. Wniosek kredytowy był tylko początkiem. Do tego dochodził standardowy pakiet bankowy oraz dokumenty, które wynikały bezpośrednio z ustawy i z charakteru finansowanej nieruchomości.

Dokumenty, które pojawiały się niemal zawsze

- dowód osobisty i dane identyfikacyjne wnioskodawcy;

- wniosek kredytowy w banku uczestniczącym w programie;

- potwierdzenie dochodów i źródła zatrudnienia albo działalności;

- standardowe dokumenty dotyczące nieruchomości, którą chcesz kupić lub budować;

- oświadczenie o spełnieniu warunków programu, zwłaszcza o braku własności nieruchomości.

Przeczytaj również: Zawór trójdrogowy - Jak działa? Dobór do CO i podłogówki

Dokumenty, które były ważne przy budowie domu

- akt własności działki lub inny dokument potwierdzający prawo do gruntu;

- projekt domu i kosztorys inwestycji;

- pozwolenie na budowę albo dokumentacja zgłoszeniowa, zależnie od trybu inwestycji;

- harmonogram prac, jeśli kredyt miał być wypłacany transzami.

Najważniejsze było jednak jedno oświadczenie. Składało się je pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. To nie była tylko formalność do odhaczenia, ale dokument o realnym znaczeniu prawnym. Jeżeli dane o własności albo sytuacji rodzinnej nie zgadzały się ze stanem faktycznym, ryzyko przestawało być teoretyczne.

Jeżeli ktoś korzystał z gwarancji wkładu własnego, dochodził jeszcze osobny element związany z BGK. W praktyce oznaczało to dodatkowy załącznik, ale nie osobną ścieżkę „obok” kredytu. Bank chciał mieć wszystko w jednym komplecie, zanim przeszedł do decyzji.

Jak przebiegała procedura w banku krok po kroku

Sam mechanizm był dość logiczny, ale wymagał porządku. Jeśli ktoś chciał przejść przez proces bez zbędnych poprawek i cofania wniosku, musiał przygotować się jak do zwykłego kredytu hipotecznego, tylko z większą liczbą warunków formalnych.

- Wybór banku, który uczestniczył w programie i faktycznie przyjmował wnioski.

- Wstępna ocena zdolności kredytowej oraz sprawdzenie, czy wnioskodawca mieści się w warunkach programu.

- Zebranie dokumentów dochodowych, nieruchomościowych i oświadczeń wymaganych ustawą.

- Weryfikacja przez bank danych formalnych i podjęcie decyzji kredytowej.

- Podpisanie umowy i uruchomienie kredytu, a przy budowie domu także wypłata transz zgodnie z harmonogramem.

Przy zakupie gotowego mieszkania formalności były prostsze, bo bank weryfikował przede wszystkim stan prawny lokalu, umowę przedwstępną lub deweloperską oraz dochody. Przy budowie domu sprawa robiła się bardziej techniczna: dochodziła działka, projekt, kosztorys, etapy inwestycji i kontrola wypłat. To ważne, bo w budownictwie najłatwiej przecenić samą decyzję kredytową, a niedocenić późniejszy przepływ dokumentów.

W praktyce właśnie ten etap odróżniał rozsądne przygotowanie od nerwowego poprawiania wniosku po kilka razy. Jeśli dokumenty były spójne, bank przechodził szybciej do decyzji. Jeśli nie, cały proces się wydłużał, choć sama dopłata pozostawała atrakcyjna.

Najczęstsze błędy i ryzyka prawne, które potrafiły zablokować kredyt

Tu najłatwiej było popełnić błąd, którego później nie dało się już naprawić prostym aneksem. Właśnie dlatego przy takich programach nigdy nie patrzę wyłącznie na wysokość raty. Patrzę na to, co klient naprawdę podpisuje.

- Ukrywanie wcześniejszej własności - nawet drobny udział we własności mógł przekreślić uprawnienie do programu.

- Mylenie wspólnego gospodarstwa z indywidualnym uprawnieniem - w małżeństwie liczył się warunek wieku i historii własności, ale trzeba go było spełnić zgodnie z ustawą.

- Niedoczytanie oświadczenia - podpis pod fałszywą informacją miał konsekwencje prawne, a nie tylko bankowe.

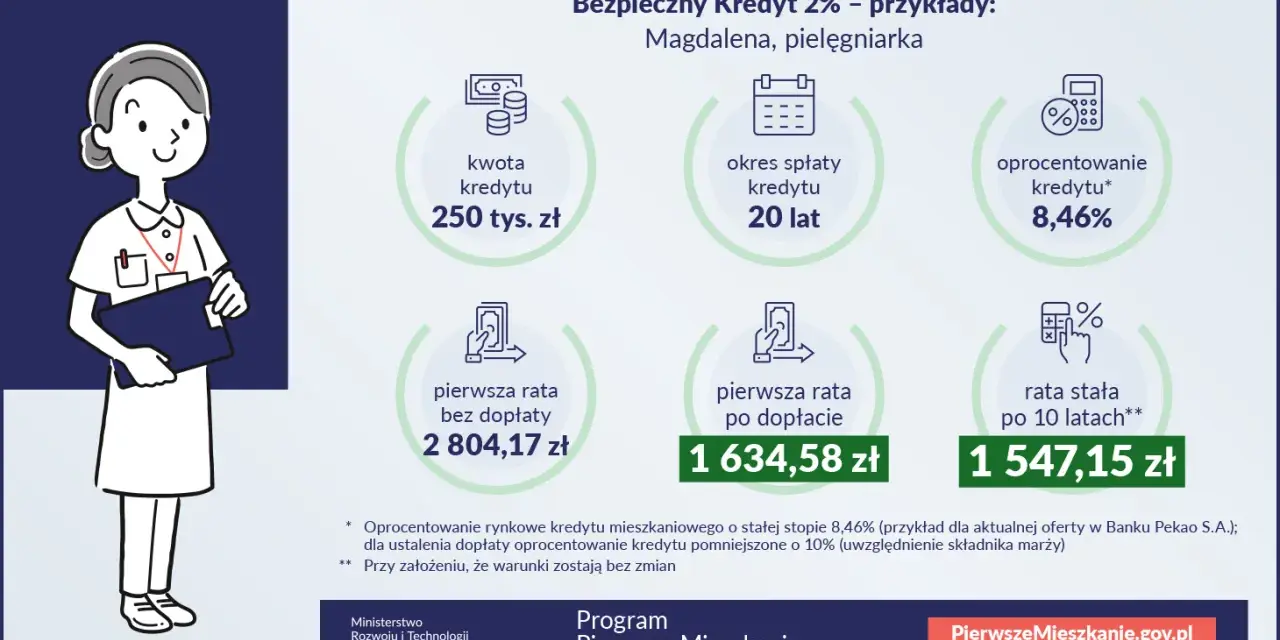

- Przekonanie, że rata 2% obowiązuje przez cały okres - dopłata była ograniczona czasowo, a po 10 latach model spłaty się zmieniał.

- Ignorowanie faktu, że nie każdy bank obsługiwał program - trzeba było szukać instytucji uczestniczącej w systemie.

Dobry przykład widać w oficjalnym scenariuszu rat. Przy kredycie na 550 tys. zł z okresem 30 lat pierwsza rata po dopłacie była wyraźnie niższa, ale po 10 latach spłata przechodziła na standardowy model. To właśnie ten moment wielu osobom umykał, bo w reklamie widzą początek, a nie cały koszt życia z kredytem.

W praktyce niebezpieczne było też założenie, że „jakoś się zakwalifikuję”. W finansowaniu mieszkaniowym to nie działa. Jeśli bank wykryje brak zgodności z warunkami, nie negocjuje się tego na poziomie sympatycznej rozmowy, tylko wraca do dokumentów i przepisów.

Co dziś naprawdę warto sprawdzać, gdy porównujesz podobne finansowanie

Jeżeli szukasz dziś kredytu mieszkaniowego albo finansowania budowy domu, najważniejsza lekcja z tego programu jest bardzo praktyczna: nie oceniaj oferty po pierwszym wrażeniu. Patrz na to, co dzieje się po okresie promocyjnym, jakie dokumenty musisz złożyć i czy twoja inwestycja jest gotowa na bankową weryfikację.

| Co sprawdzić | Dlaczego to ma znaczenie |

|---|---|

| Oprocentowanie po okresie promocyjnym | To ono decyduje o realnym koszcie kredytu po kilku latach. |

| Wkład własny i wymagane zabezpieczenia | Bez tego bank może nie uruchomić finansowania albo zrobi to na gorszych warunkach. |

| Dokumenty do nieruchomości lub działki | Przy budowie domu brak jednego papieru potrafi zatrzymać całą transzę. |

| Opłaty dodatkowe | Prowizja, ubezpieczenie i koszty ustanowienia zabezpieczeń często zmieniają obraz oferty. |

Z mojego punktu widzenia najrozsądniejsze jest dziś porównywanie ofert w dwóch krokach: najpierw liczysz ratę i koszt całkowity, a dopiero potem sprawdzasz formalności. Jeśli inwestycja dotyczy budowy domu, dochodzi jeszcze jeden filtr: czy bank akceptuje twój harmonogram, projekt i sposób wypłaty transz bez ciągłych poprawek. To właśnie tam najczęściej „rozjeżdża się” teoria z praktyką.

Dlatego sam kredyt 2 procent nie był najważniejszy. Najważniejsze było to, czy cała konstrukcja prawna i dokumentacyjna pasowała do twojej sytuacji. Jeśli dziś szukasz podobnego finansowania, patrz nie na hasło reklamowe, tylko na pełne warunki umowy, koszty po okresie promocyjnym i realną możliwość przejścia przez procedurę bez błędów.